دراسة لـ "إيجي إن": تحديات اقتصادية عالمية 2025 - 2026.. توقعات وإصلاحات

الإثنين، 20 يناير 2025 05:08 م

-

مشاركة

مشاركة

-

-

-

-

صندوق النقد الدولي

كتب/ عبد الرحمن عيسى

مقدمة الدراسة

بينما يقترب العالم من منتصف العقد، تلوح في الأفق مشاهد اقتصادية تحمل وعودًا وتحديات على السواء، تقف الاقتصادات العالمية أمام اختبار جديد، حيث تشير التوقعات إلى نمو متواضع بنسبة 3.3% خلال عامي 2025 و2026، وهو إيقاع أقل حيوية من المتوسط التاريخي الذي زخرت به العقود الماضية.

وسط تعقيدات المشهد، تتشابك التغيرات في السياسات النقدية مع تفاوت خطوات التعافي بين الدول المتقدمة والأسواق الناشئة. التحدي الأعظم يكمن في الموازنة الدقيقة بين تحفيز عجلة النمو وكبح جماح التضخم، في هذه اللحظة الحرجة، تبرز أهمية استقراء المستقبل ليس فقط للتعامل مع المخاطر المحدقة، بل لصياغة سياسات تُمهد الطريق لنمو مستدام يرسخ أقدامه في عالم مليء بالتقلبات.

أهداف الدراسة

1- تبيان النمو الاقتصادي: من حيث معدل النمو العالمي، الفجوة مقارنةً بالمتوسط التاريخي وتحسين الإنتاجية والاستثمار.

2- دراسة التضخم: من حيث اتجاهات التضخم العالمية 2025-2026، مواءمة التضخم مع الأهداف المحددة ودور السياسات النقدية في ضبط التضخم.

3- دراسة المخاطر الاقتصادية: من حيث التحديات الاقتصادية قصيرة ومتوسطة الأجل، إدارة الاستقرار المالي والمالية العامة وتأثير السياسات النقدية على النشاط الاقتصادي.

4- دراسة التجارة العالمية: من حيث تأثير السياسات الحمائية والتوترات التجارية، أهمية التعاون الدولي لتحفيز التجارة وعدم اليقين بشأن السياسات التجارية.

5- معرفة الإصلاحات الهيكلية: من حيث زيادة الإنتاجية، تحسين أسواق العمل وتعزيز العرض والطلب الاقتصادي.

6- توضيح التوترات الجيوسياسية: من حيث تأثير الصراعات في الشرق الأوسط وأوكرانيا، والمخاطر الجيوسياسية وتأثيرها على الاقتصاد.

7- سرد السياسات النقدية والمالية: من حيث دورة التيسير النقدي، أسعار الفائدة وإعادة بناء الاحتياطيات الوقائية.

8- عرض التعاون الدولي: تعزيز القواعد والتعاون بين الدول، التعامل مع قضايا الطاقة والغذاء والتجارة وتحسين النظام الاقتصادي العالمي.

9- نتائج الاستدامة الاقتصادية: من حيث استدامة السياسات الاقتصادية، وتعزيز الاستقرار الاقتصادي طويل الأجل.

10- ديناميكية التحديات العالمية المشتركة: من حيث تأثير صدمات الاقتصاد والطاقة والغذاء، وإدارة الأزمات والتخفيف من تداعياتها.

النمو العالمي وتحديات المستقبل: توازن بين التوقعات الإيجابية والمخاطر المحتملة

تتنبأ التوقعات بأن يسجل النمو العالمي 3.3% في عامي 2025 و2026، وهو أقل من المتوسط التاريخي الذي بلغ 3.7% بين عامي 2000 و2019، ومن المتوقع أن يظل التنبؤ لعام 2025 كما هو دون تغيير يذكر عن تقديرات أكتوبر 2024 في تقرير "آفاق الاقتصاد العالمي"، ويعود ذلك إلى تعديل التوقعات في الولايات المتحدة التي تعوض تراجع التوقعات في الاقتصادات الكبرى الأخرى، كما يتوقع انخفاض التضخم العالمي إلى 4.2% في 2025 و3.5% في 2026، مع تقارب أسرع نحو الهدف في الاقتصادات المتقدمة مقارنة بالأسواق الصاعدة والاقتصادات النامية. أما المخاطر المتوسطة المدى المرتبطة بالسيناريو الأساسي، فإنها تميل إلى التطورات المعاكسة، بينما تتميز الآفاق قصيرة المدى بتباين المخاطر، وفي حين أن احتمالات تفوق النتائج المتوقعة قد تعزز النمو القوي في الولايات المتحدة على المدى القصير، فإن المخاطر في البلدان الأخرى تميل نحو التطورات السلبية، في ظل تزايد عدم اليقين بشأن السياسات، وإذا أدت السياسات إلى عرقلة جهود تخفيض التضخم، فقد يعيق ذلك عملية التحول نحو التيسير النقدي، مما يؤثر سلبًا على استدامة أوضاع المالية العامة والاستقرار المالي، ومن أجل إدارة هذه المخاطر، يتعين على السياسات أن تركز بدقة على موازنة التضخم والنشاط الاقتصادي، وأن تعزز الاحتياطيات الوقائية، إلى جانب تحسين آفاق النمو على المدى المتوسط من خلال إصلاحات هيكلية عميقة، فضلًا عن تعزيز القواعد وأواصر التعاون متعددة الأطراف.

التفاوت الاقتصادي العالمي: تباطؤ النمو في آسيا وأوروبا يضغط على الأداء العام

يظل الاقتصاد العالمي صامدًا رغم التفاوت الكبير في مستويات التماسك بين مختلف البلدان، ففي الربع الثالث من عام 2024، سجل نمو إجمالي الناتج المحلي العالمي تراجعًا طفيفًا بلغ 0.1 نقطة مئوية مقارنة بالتوقعات التي وردت في تقرير "آفاق الاقتصاد العالمي" الصادر في أكتوبر 2024، نتيجةً لصدور بيانات مخيبة للآمال من بعض الاقتصادات الآسيوية والأوروبية، فقد كان نمو الاقتصاد الصيني، الذي بلغ 4.7% على أساس سنوي، أقل من المتوقع. ورغم أن نمو الصادرات الصافية جاء أسرع من المتوقع، إلا أنه لم يكن كافيًا لتعويض التباطؤ الحاد في الاستهلاك، الذي تأثر بتأخر استقرار سوق العقارات والانخفاض المستمر في ثقة المستهلكين، وفي الهند، تباطأ النمو بشكل أكبر من المتوقع، حيث تراجع النشاط الصناعي بشكل حاد، وظل النمو في منطقة اليورو ضعيفًا، حيث تواصل تراجع أداء الصناعة التحويلية وصادرات السلع، رغم التحسن في استهلاك الأسر بما يتماشى مع تعافي مستويات الدخل الحقيقي، أما في اليابان، فقد شهد الناتج انكماشًا طفيفًا نتيجة الاضطراب المؤقت في سلاسل الإمداد.

الزخم الاقتصادي الأمريكي وتباين التضخم العالمي: تحديات السياسات النقدية

على النقيض، استمر الزخم الاقتصادي في الولايات المتحدة، حيث سجل الاقتصاد توسعًا بنسبة 2.7% في الربع الثالث من العام على أساس سنوي، بفضل قوة الاستهلاك، في حين استمر تراجع التضخم العالمي، على الرغم من ظهور مؤشرات على توقف هذا التراجع في بعض البلدان، مع استمرار ارتفاع التضخم في حالات قليلة، وكان الوسيط العالمي للتضخم الأساسي أعلى قليلًا من 2% في الأشهر الأخيرة، مع بوادر تراجع نمو الأجور وعودة تدريجية للأسواق العمل إلى طبيعتها، وبينما انخفض التضخم الأساسي في أسعار السلع إلى مستويات طبيعية أو أقل، لا يزال التضخم في أسعار الخدمات أعلى من المتوسطات التي سُجلت قبل جائحة كوفيد-19 في العديد من الاقتصادات الكبرى مثل الولايات المتحدة ومنطقة اليورو، وتستمر جيوب التضخم المرتفع في بعض الأسواق الصاعدة والاقتصادات النامية في أوروبا وأمريكا اللاتينية، نتيجة مجموعة من العوامل الخاصة بكل اقتصاد، وفي ظل الجمود التضخمي في بعض المناطق، تحركت البنوك المركزية بحذر أكبر في سياستها النقدية، مع مراقبة دقيقة لمؤشرات النشاط الاقتصادي وسوق العمل، فضلًا عن تحركات أسعار الصرف. وفي هذا السياق، رفع عدد قليل من البنوك المركزية أسعار الفائدة، ما يعكس التباين في السياسات النقدية على مستوى العالم.

التأثيرات المتباينة للأوضاع المالية العالمية في ظل تصاعد التوترات الجيوسياسية والاقتصادية

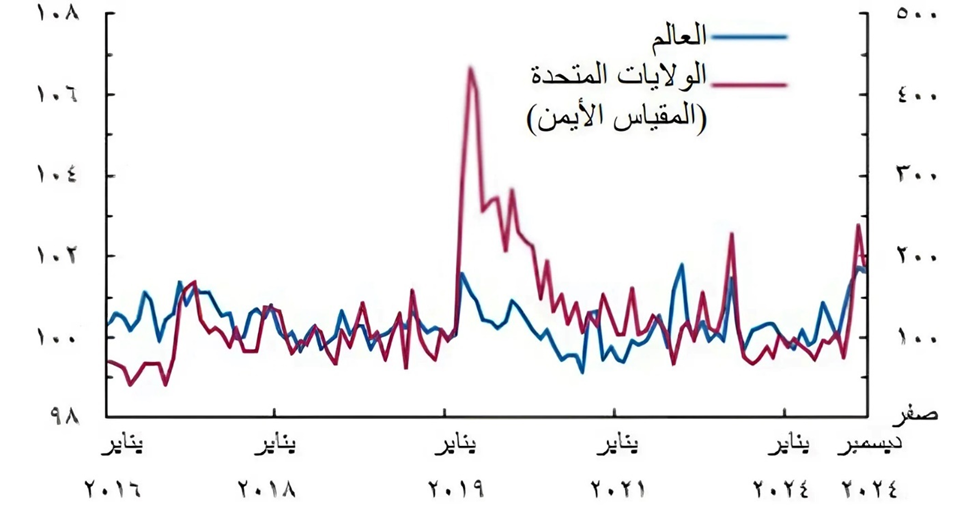

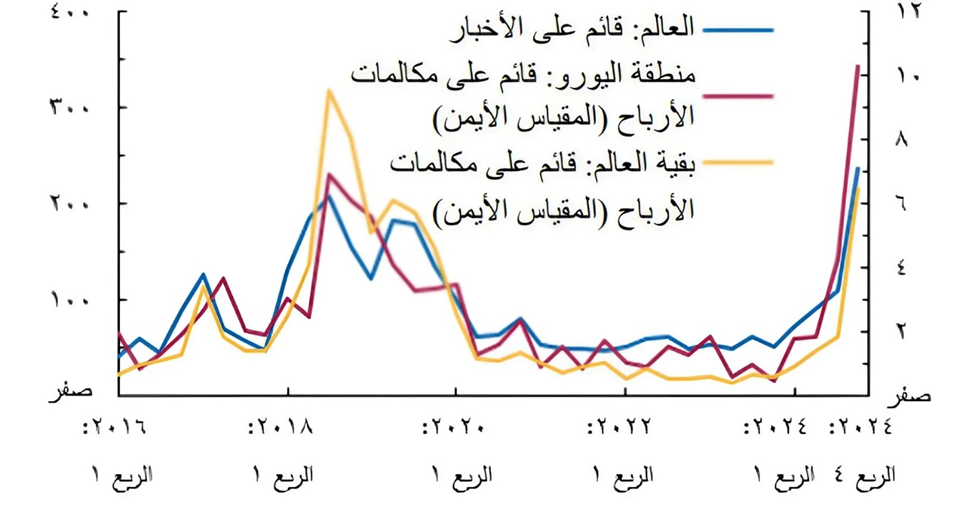

لا تزال الأوضاع المالية العالمية تشهد تسهيلات كبيرة، رغم وجود تفاوت ملحوظ بين المناطق المختلفة. فقد ارتفعت أسعار الأسهم في الاقتصادات المتقدمة، مدعومة بالتوقعات التي تشير إلى تبني سياسات تعزز بيئة الأعمال في الولايات المتحدة، أما في اقتصادات الأسواق الصاعدة والدول النامية، فقد كانت تقييمات الأسهم منخفضة، فيما استمرت الأوضاع المالية في التشديد، حيث اكتسب الدولار الأمريكي قوة ملحوظة على نطاق واسع، مدفوعًا بشكل رئيسي بتوقعات فرض تعريفات جمركية جديدة وزيادة أسعار الفائدة في الولايات المتحدة. في هذا السياق، تصاعد عدم اليقين بشأن السياسات الاقتصادية بشكل حاد، خاصة على صعيدي التجارة والمالية العامة، مع تباين واضح بين البلدان المختلفة، وقد شكلت التوقعات المتعلقة بالتحولات السياسية في ظل الحكومات المنتخبة عام 2024 عاملًا رئيسيًا في تشكيل الأسعار في الأسواق المالية خلال الأشهر الأخيرة، وأسفرت موجات من عدم الاستقرار السياسي في بعض البلدان الآسيوية والأوروبية عن اهتزاز الأسواق وضخ مزيد من الغموض بشأن احتمالية توقف التقدم في سياسات المالية العامة والإصلاحات الهيكلية، وفي ظل هذا المشهد، لا تزال التوترات الجغرافية-السياسية، بما في ذلك النزاعات في الشرق الأوسط، إضافة إلى الاحتكاكات التجارية العالمية، تواصل تصاعدها، مما يزيد من حدة الأوضاع الاقتصادية العالمية.

تتوقع تقديرات خبراء صندوق النقد الدولي استمرار السياسات الاقتصادية الراهنة، مع أخذهم في الاعتبار التغيرات الأخيرة في الأسواق العالمية وتداعيات التصاعد المؤقت في حالة عدم اليقين بشأن السياسات التجارية، إذ يُتوقع أن تتلاشى آثار هذا الاضطراب بعد نحو عام، إلا أن الخبراء يتجنبون تقديم فرضيات بشأن التغيرات المحتملة في السياسات التي تحتل صدارة النقاشات العامة في الوقت الراهن. وفيما يتعلق بأسعار سلع الطاقة، يُتوقع أن تنخفض بنسبة 2.6% في عام 2025، وهو ما يفوق التوقعات السابقة في أكتوبر. ويعزى هذا التراجع بشكل أساسي إلى انخفاض أسعار النفط نتيجة للضعف في الطلب الصيني وزيادة العرض من دول خارج أوبك+، ما يعوض جزئيًا الارتفاع المتوقع في أسعار الغاز بفعل الأحوال الجوية الأبرد من المتوقع، بالإضافة إلى الاضطرابات في الإمدادات نتيجة للصراع المستمر في الشرق الأوسط والانقطاعات في حقول الغاز، أما على صعيد السلع الأولية غير المتعلقة بالوقود، فيتوقع أن تشهد أسعارها ارتفاعًا بنسبة 2.5% في 2025، وذلك بفضل رفع التوقعات لأسعار المواد الغذائية والمشروبات، التي تأثرت سلبًا بالأحوال الجوية القاسية التي أثرت على كبار المنتجين.

وفيما يخص السياسة النقدية، يُتوقع استمرار انخفاض أسعار الفائدة للبنوك المركزية الكبرى، وإن كان ذلك بوتيرة غير متساوية تعكس التفاوت في آفاق النمو والتضخم، كما يُتوقع أن تشهد السياسة المالية العامة تشديدًا في الاقتصادات المتقدمة خلال الفترة 2025-2026، بما في ذلك الولايات المتحدة، في حين يكون هذا التشديد أقل تأثيرًا في الاقتصادات الصاعدة والنامية، أما على صعيد النمو العالمي، فيُتوقع أن يبقى مستقرًا، وإن كان ضعيفًا، حيث تشير التوقعات إلى بلوغ النمو 3.3% في عامي 2025 و2026، وهو أقل من المتوسط التاريخي الذي بلغ 3.7% في الفترة ما بين 2000 و2019، ورغم ذلك، تخفي هذه الصورة العامة تباينًا كبيرًا في المسارات الاقتصادية على مستوى العالم، إذ تتفاوت التوقعات بشكل لافت بين الاقتصادات الكبرى.

في الولايات المتحدة، لا يزال الطلب الأساسي قويًا، نتيجة لقوة تأثير الثروة، وتخفيف القيود في السياسة النقدية، واستقرار الأوضاع المالية، ومن المتوقع أن يصل النمو إلى 2.7% في 2025، وهو أعلى من التوقعات السابقة بمقدار 0.5 نقطة مئوية، ويُعزى ذلك جزئيًا إلى امتداد العوامل المؤثرة من عام 2024، إضافة إلى قوة سوق العمل وتسارع الاستثمار، كما يُتوقع أن يتراجع النمو تدريجيًا في 2026 ليصل إلى مستواه المحتمل. في منطقة اليورو، يُتوقع أن يشهد النمو ارتفاعًا تدريجيًا، وإن كان بوتيرة أبطأ مما كان يُتوقع في أكتوبر، مع استمرار تأثير التوترات الجغرافية – السياسية على الروح المعنوية السائدة في الأسواق. ويُعزى خفض التوقعات بنحو 0.2 نقطة مئوية، ليبلغ 1% في 2025، إلى الزخم الأضعف من المتوقع في نهاية عام 2024، لاسيما في قطاع الصناعة التحويلية، بالإضافة إلى تصاعد عدم اليقين السياسي والاقتصادي، وفي عام 2026، يُتوقع أن يرتفع النمو إلى 1.4%، مدعومًا بتزايد قوة الطلب المحلي، وتيسير الأوضاع المالية، وتحسن معنويات الثقة، وعودة الاستقرار إلى حد ما في مواجهة الشكوك، أما في باقي الاقتصادات المتقدمة، فتظل التوقعات بشأن النمو مستقرة إلى حد كبير، مدفوعة بقوتين متعارضتين، من جهة، يُتوقع أن يسهم تعافي مستويات الدخل الحقيقي في دفع الاستهلاك نحو الانتعاش الدوري، ومن جهة أخرى، تشير التوقعات إلى أن الاستثمار سيظل ضعيفًا، متأثرًا بالرياح المعاكسة للتجارة، بما في ذلك الزيادة الكبيرة في عدم اليقين بشأن السياسات التجارية.

في اقتصادات الأسواق الصاعدة والنامية، يُتوقع أن يظل النمو في عامي 2025 و2026 مشابهًا للأداء المتوقع في 2024، وبالنظر إلى التوقعات السابقة في أكتوبر، تم رفع تقديرات النمو في الصين لعام 2025 بمقدار 0.1 نقطة مئوية، ليصل إلى 4.6%، ويعكس هذا التعديل امتداد العوامل المؤثرة من عام 2024، إلى جانب حزمة من التدابير المالية العامة التي أُعلنت في نوفمبر، والتي توازن جزئيًا الآثار السلبية على الاستثمار الناتجة عن تصاعد عدم اليقين بشأن السياسات التجارية وتحديات سوق العقارات، وفي عام 2026، يُتوقع أن يظل النمو مستقرًا عند نحو 4.5%، مع زوال آثار الشكوك المتعلقة بالسياسات التجارية، فضلًا عن تأثير رفع سن التقاعد في الحد من تراجع عرض العمالة، وفي الهند، من المتوقع أن يشهد النمو قوة مستمرة، ليبلغ 6.5% في عامي 2025 و2026، وفقًا للتوقعات السابقة في أكتوبر، مما يعكس الثبات في إمكانيات النمو المحتملة لهذا الاقتصاد. في منطقة الشرق الأوسط وآسيا الوسطى، يُتوقع أن يشهد النمو زيادة، لكن بوتيرة أبطأ مما كان متوقعًا في أكتوبر. ويرجع ذلك بشكل رئيسي إلى تعديل التوقعات في المملكة العربية السعودية، حيث تم خفض تقدير النمو لعام 2025 بنحو 1.3 نقطة مئوية، وذلك نتيجةً لتمديد العمل باتفاقية أوبك+ التي تقضي بتخفيض الإنتاج.

أما في أمريكا اللاتينية والكاريبي، فمن المتوقع أن تتسارع وتيرة النمو الكلي بشكل طفيف في عام 2025، ليصل إلى 2.5%، رغم تباطؤ النشاط في أكبر اقتصادات المنطقة. وفي إفريقيا جنوب الصحراء، يُتوقع أن يشهد النمو انتعاشًا في عام 2025، في حين تشير التوقعات إلى تباطؤ النمو في أوروبا الصاعدة والنامية.

وبالنسبة للتجارة العالمية، تشير التقديرات إلى انخفاض طفيف في حجمها في عامي 2025 و2026، وهو ما يعزى إلى الزيادة الحادة في عدم اليقين بشأن السياسات التجارية، والتي من المرجح أن تلقي بظلالها على الاستثمارات، خاصة بين الشركات التي تعتمد بشكل كبير على الأنشطة التجارية. ومع ذلك، يُتوقع أن تكون هذه الظاهرة مؤقتة في ظل السيناريو الأساسي، ويُتوقع أن يتم تعويض جزء من هذا الانخفاض على المدى القريب من خلال التنفيذ المكثف لبعض تدفقات التجارة، التي تعكس استجابة استباقية لموجة عدم اليقين بشأن السياسات التجارية، مع استعداد الشركات لتشديد القيود على التجارة.

استمرار تراجع التضخم العالمي وتباين السياسات النقدية بين الاقتصادات الكبرى

من المتوقع أن يستمر التقدم في تخفيض معدل التضخم، مع بقاء الانحرافات عن التنبؤات التي تم نشرها في تقرير "آفاق الاقتصاد العالمي" في أكتوبر 2024 ضئيلة للغاية، ويظل الطلب تحت السيطرة، حيث يشهد سوق العمل تباطؤًا تدريجيًا، مما يساهم في استقرار الأوضاع الاقتصادية. ومع الانخفاض المتوقع في أسعار الطاقة، يُتوقع أن يستمر التضخم الكلي في التراجع ليقترب من أهداف البنوك المركزية. رغم ذلك، يُتوقع أن يظل التضخم في الولايات المتحدة في عام 2025 قريبًا من هدفه البالغ 2%، وإن كان يظل أعلى منه قليلًا، بينما يُتوقع أن تكون الديناميكيات التضخمية في منطقة اليورو أقل حدة، وفي الصين، يُتوقع أن يظل التضخم منخفضًا. نتيجة لذلك، من المرجح أن يتسع الفارق بين أسعار الفائدة الأساسية في الولايات المتحدة وبقية البلدان، مما يعكس تباينًا في السياسات النقدية على الصعيد العالمي.

تفاوت المخاطر الاقتصادية بين الأجل القصير والمتوسط وتداعيات السياسات الحمائية

على المدى المتوسط، يتسم ميزان المخاطر المحيطة بالآفاق الاقتصادية بالتوجه نحو التطورات السلبية، حيث من المتوقع أن ينخفض النمو العالمي عن التوقعات المتوسطة للسنوات 2025-2026، ليبلغ حوالي 3%، وفي المقابل، تتصاعد المخاطر على المدى القصير، مما يفاقم التفاوتات بين البلدان. فمن المتوقع أن تتفوق الولايات المتحدة على التوقعات في الأجل القريب، بينما تظل المخاطر السلبية تهيمن على معظم الاقتصادات الأخرى في ظل تصاعد عدم اليقين بشأن السياسات وتحديات اقتصادية معاكسة، مثل التصحيحات الجارية في أسواق الطاقة الأوروبية والعقارات الصينية، على سبيل المثال، قد تؤدي سياسات حمائية أكثر تشددًا، مثل فرض تعريفات جمركية جديدة، إلى تعميق التوترات التجارية، مما يفاقم انخفاض الاستثمارات ويضر بكفاءة الأسواق، هذه السياسات يمكن أن تضر بالتدفقات التجارية وتعطل سلاسل الإمداد، مما يترك أثرًا سلبيًا على معدلات النمو على المدى القصير والمتوسط، وبدرجات متفاوتة بين الاقتصادات.

تأثيرات السياسة المالية التوسعية في الولايات المتحدة على النمو العالمي والتحديات الاقتصادية المستقبلية

في الولايات المتحدة، من المحتمل أن يسهم تيسير سياسة المالية العامة، عبر تدابير توسعية مثل التخفيضات الضريبية، في تحفيز النشاط الاقتصادي على المدى القريب، مما سينعكس إيجابًا على النمو العالمي، ولكن على المدى الطويل، قد يتطلب ذلك تعديلًا كبيرًا في سياسات المالية العامة، وهو ما قد يفضي إلى اضطرابات في الأسواق والاقتصاد، بما في ذلك احتمال تراجع دور أوراق الخزانة الأمريكية كأداة آمنة عالميًا، كما أن زيادة الاقتراض لتمويل السياسات المالية الأكثر تسهيلًا قد يؤدي إلى ارتفاع الطلب على رأس المال العالمي، مما يعزز أسعار الفائدة ويعرقل النشاط الاقتصادي في الاقتصادات الأخرى، على الجانب الآخر، قد تدفع مستويات الثقة العالية والمعنويات الإيجابية في الولايات المتحدة، والتي تعود جزئيًا إلى التخفيف من القيود التنظيمية، عجلة الاقتصاد، من خلال تحفيز الطلب والعرض على حد سواء، ورغم أن تخفيف القواعد التنظيمية المفرطة قد يعزز النمو في الأجل القريب من خلال تحفيز الاستثمارات، إلا أن ارتفاع قيمة الدولار قد يؤدي إلى تدفق رؤوس الأموال من الأسواق الناشئة والنامية، مما يعزز علاوات المخاطر.

التأثيرات المعقدة للتعريفات الجمركية ورفع أسعار الفائدة على التضخم والاستقرار المالي العالمي

وبينما يمكن أن يساعد تخفيف القيود التنظيمية في تعزيز النشاط الاقتصادي، فإن الإفراط في إزالة الضوابط التي كانت تهدف إلى كبح المخاطر والتراكم المفرط للديون قد يفضي إلى ديناميكيات متناقضة، حيث يتبع الانتعاش فترة ركود في الولايات المتحدة، مع تداعيات تمتد إلى باقي العالم، وتتفاقم المخاطر التي تهدد الاستقرار المالي الكلي إذا اقترنت بتدهور آفاق المالية العامة أو بتعطيل التقدم في الإصلاحات الهيكلية، علاوة على ذلك، فإن صدمات العرض المحتملة، مثل اضطراب سوق العمل نتيجة لتقليص تدفقات المهاجرين إلى الولايات المتحدة، قد تؤدي إلى انخفاض مستدام في الناتج الممكن وارتفاع مستمر في التضخم خلال فترة التصحيح، إن التحسن المتوقع في الاقتصاد الأمريكي على المدى القريب، بفضل تلك العوامل المحفزة، سيبرز بشكل أكثر وضوحًا التفاوت في أنماط النمو بين الاقتصادات المختلفة، ففي ظل تأثيرات التداعيات السلبية الناتجة عن فرض التعريفات الجمركية وتراجع القوة العاملة، قد تنشأ انعكاسات سلبية تتعدى الحدود الأمريكية لتطال النشاط الاقتصادي العالمي بأسره في الأجل المتوسط، كما يظل الغموض هو السمة السائدة، حيث تتفاوت تداعيات هذه العوامل من بلد لآخر وفقًا للروابط التجارية والمالية التي تربطهم، كما قد يختلف رد فعل السياسات الوطنية تجاه التدابير المتخذة في بلدان أخرى، بما في ذلك تصعيد التعريفات الانتقامية، والأثر الناتج عن هذه التدابير قد يكون متباينًا بشكل كبير، ويعتمد على مزيج السياسات المتبعة ومدى تطور هذه السياسات مع مرور الوقت، وتتجلى هذه العوامل في رسم ديناميكية معقدة للتضخم، حيث تلتقي توقعات متناقضة قد تعكس تأثيرات متباينة، فبينما يظل الغموض يلف حجم الآثار التضخمية للتعريفات الجمركية، تشير الدراسات الحديثة إلى أن تأثير هذه التعريفات يكون ملموسًا على أسعار الواردات، ولكن التأثير على أسعار المستهلكين يبقى أقل وضوحًا ويظل رهينًا بدرجة عالية من عدم اليقين، ومع ذلك، فإن المقارنة بالنزاعات التجارية الماضية تُظهر أن العوامل الحالية ترفع من احتمالات تجاوز مستويات التضخم المتوقعة جراء التعريفات المرتفعة، ففي لحظة خروج الاقتصاد العالمي من أكبر موجة تضخمية في العصر الحديث، حيث أصبحت التوقعات التضخمية في العديد من الاقتصادات المتقدمة تتجاوز أهداف البنوك المركزية التي كانت مرجعية في الفترة بين 2017 و2021، يبدو أن التضخم اليوم قادر على الصعود أعلى مما كان عليه في 2016. ثم هناك العامل الثالث الأكثر تأثيرًا: التدابير الانتقامية، والتي تمس مواد أو سلع وسيطة معقدة، يصعب استبدالها، مما قد يترك أثرًا عميقًا على التضخم العالمي، وهذا كله قد يقود البنوك المركزية إلى رفع أسعار الفائدة، مما يفاقم الفجوة بين السياسات النقدية في أنحاء العالم، وفي ظل أسعار فائدة مرتفعة لفترة طويلة، تتصاعد المخاطر المالية التي تهدد الاستقرار العام، سواء على صعيد المالية العامة أو في القطاعين المالي والخارجي.

من ناحية أخرى، يشهد الدولار الأمريكي تقوية نتيجة الفجوة في أسعار الفائدة وزيادة التعريفات الجمركية، مما يعيد تشكيل تدفقات رؤوس الأموال ويعمق الاختلالات العالمية، معقدًا المشهد الاقتصادي على مستوى العالم، وفي الوقت نفسه، قد تعيد التوترات الجغرافية السياسية إشعال أسعار السلع الأساسية، مع تصاعد الأزمات في الشرق الأوسط وأوكرانيا، حيث تؤثر الصراعات على التجارة وأسواق الغذاء والطاقة، مما يفاقم الأزمة في البلدان المستوردة للسلع الأساسية، ويعزز حالة الركود التضخمي في ظل ارتفاع أسعار الدولار. ولكن مع تحول مفاجئ، قد يشهد الاقتصاد العالمي طفرة نشاط غير متوقعة إذا نجحت الحكومات الجديدة في إعادة هيكلة الاتفاقات التجارية الحالية وفتح أبواب لصفقات جديدة، هذا التغيير قد يعجّل بزوال حالة عدم اليقين، ويقلل من الاضطرابات في معدلات النمو والتضخم، ومن خلال تعزيز الثقة المشتركة، يمكن أن يشهد العالم انتعاشًا اقتصاديًا يسهم في زيادة الاستثمارات وتعزيز الآفاق المتوسطة المدى للنمو.

السياسات الاقتصادية العالمية: تعزيز النمو والتوازن في ظل التحديات المتزايدة

إن الزخم المتنامي في السياسات الاقتصادية يمكن أن يصبح محركًا رئيسيًا لتعزيز النمو، حيث تسعى العديد من الدول إلى تنفيذ إصلاحات هيكلية جادة لاغتنام الفرص وتحقيق التكافؤ مع البلدان الأكثر تقدمًا. وعلى المدى المتوسط، يكمن الأمل في تعزيز النمو من خلال زيادة عرض العمالة، وتحقيق العدالة في توزيع الثروات، وتعزيز التعاون بين الأطراف المعنية ودعم الابتكار، الذي يعد أساسًا لاستدامة الازدهار، وفي خضم حالة عدم اليقين المتفاقمة، تظل السياسة الاقتصادية هي الحائط الصد المنيع ضد المخاطر قصيرة المدى، مع ضرورة بناء الاحتياطيات الوقائية لتأمين المستقبل، وتكمن أهمية الجهود المبذولة في تحسين آفاق النمو على المدى المتوسط، حيث يجب أن تسعى السياسة النقدية إلى تحقيق استقرار الأسعار، مع دعم النشاط الاقتصادي وخلق فرص العمل، وفي الاقتصادات التي تعاني من ضغوط تضخمية مزمنة، يجب على السياسات أن تظل ثابتة، مستمرة في نهجها المتشدد حتى يتبين دليل واضح على انحسار التضخم الأساسي وعودته إلى مستوياته المستهدفة.

أما فيما يخص سياسة المالية العامة، فإنها تتطلب ضبطًا دقيقًا للحفاظ على استدامة الدين العام، مع توفير المرونة اللازمة للاستجابة الفعالة للأزمات، ومن هنا، فإن الحفاظ على توازن دقيق في المسار المالي هو أمر جوهري، مع ضرورة الإفصاح الشفاف عن التصحيحات المطلوبة لضمان الاستقرار، وفي الوقت نفسه، دعم النمو وحماية الشرائح الأكثر هشاشة في المجتمع من الآثار السلبية، مما يسهم في تعزيز إمكانات الاقتصاد وجلب تأييد الشعب. ومع تباين مسارات السياسة النقدية بين البلدان، تزداد التحديات في أسواق الصرف والعملات، حيث قد تؤدي تحركات كبيرة في أسعار الصرف والتدفقات الرأسمالية إلى تعقيد الأمور، ولذلك، يوصي صندوق النقد الدولي بمراجعة أسعار الفائدة الأساسية، مع منح مزيد من المرونة في أسواق الصرف بالدول التي تتمتع بأسواق عميقة ودين منخفض بالعملة الأجنبية، أما بالنسبة للدول التي تعاني من أسواق ضعيفة ودين أجنبي مرتفع، فيمكن اللجوء إلى تدخلات مؤقتة لضبط تدفقات النقد الأجنبي أو استراتيجيات لإدارة التدفقات الرأسمالية، وعلى المدى البعيد، يتعين اتخاذ خطوات حاسمة لتفعيل ديناميكية الاقتصاد، مع التركيز على دعم العرض الاقتصادي ومكافحة المخاطر المتزايدة التي تهدد آفاق النمو.

الإصلاحات الهيكلية والتعاون متعدد الأطراف: مفاتيح استعادة الاستقرار والنمو الاقتصادي العالمي

الإصلاحات المرتقبة في مجالات أسواق العمل، والتعليم، والصحة، والتحول الرقمي، من شأنها أن تخلق بيئة مواتية لزيادة الإنتاجية وجذب رؤوس الأموال، مما يساعد على تجديد النشاط الاقتصادي، وفي هذا السياق، يلعب التواصل الفعال مع جميع الأطراف دورًا محوريًا في ضمان تماسك السياسات، وتنفيذها بنجاح مع مراعاة الآثار التوزيعية للإصلاحات، ولا بد من التأكيد على ضرورة تعزيز التعاون متعدد الأطراف لمواجهة التحديات العالمية والتصدي للتشرذم الذي يعوق الاستقرار والنمو. إن الالتزام بالمعايير القانونية لمنظمة التجارة العالمية، والعمل بشفافية ووضوح في السياسات التجارية، سيحد من حالة عدم اليقين والتقلبات السوقية، ويضمن تحقيق التوازن في النظام التجاري العالمي، كما يجب أن يكون الهدف الأسمى هو استعادة فعالية منظومة تسوية المنازعات التجارية، وتعزيز الشفافية والتعاون بين البلدان، مما يساهم في تقوية النظام التجاري متعدد الأطراف وحمايته من التفكك.

توقعات الاقتصادات المتقدمة:

بحسب الإحصائية المقدمة من تقرير صندوق النقد الدولي 2025، فإن معدل نمو الناتج العالمي في عام 2023 قيمته 3,3% وفي عام 2024 قيمته 3,2%. أما التوقعات، ففي 2025 ستبلغ قيمة نمو الناتج العالمي إلى 3,3% كذلك في 2026.

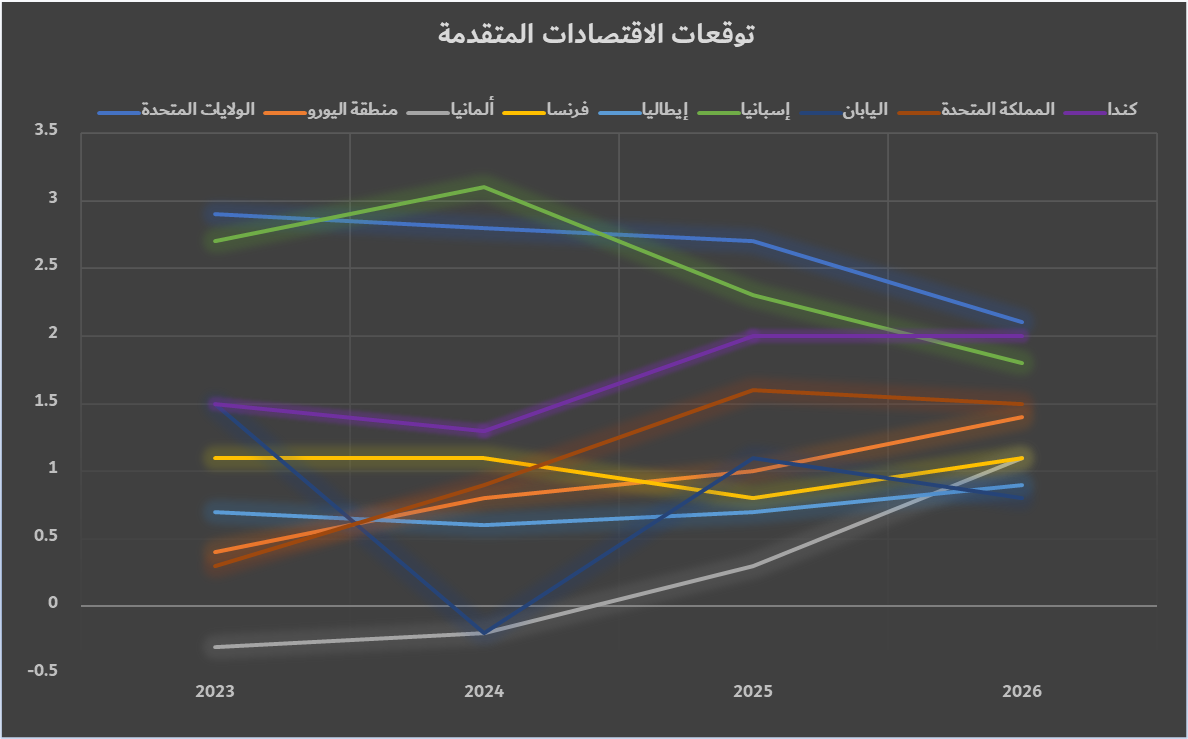

أمست تقديرات الاقتصادات المتقدمة في 2023 بقيمة 1,7%، وفي 2024 أيضًا. أما التوقعات، ففي 2025 ستنمو الاقتصادات المتقدمة إلى 1,9%، ولكنها في 2026 ستصبح 1,8%، ومن ضمن الاقتصادات المتقدمة هذه:

- الولايات المتحدة: كانت التقديرات في 2023 و2024 بقيمة 2,9% و2,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,7% و2,1% على التوالي.

- منطقة اليورو: كانت التقديرات في 2023 و2024 بقيمة 0,4% و0,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,0% و1,4% على التوالي.

- ألمانيا: كانت التقديرات في 2023 و2024 بقيمة -0,3% و-0,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,3% و1,1% على التوالي.

- فرنسا: كانت التقديرات في 2023 و2024 بقيمة 1,1% و1,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,8% و1,1% على التوالي.

- إيطاليا: كانت التقديرات في 2023 و2024 بقيمة 0,7% و0,6% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,7% و0,9% على التوالي.

- إسبانيا: كانت التقديرات في 2023 و2024 بقيمة 2,7% و3,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,3% و1,8% على التوالي.

- اليابان: كانت التقديرات في 2023 و2024 بقيمة 1,5% و-0,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,1% و0,8% على التوالي.

- المملكة المتحدة: كانت التقديرات في 2023 و2024 بقيمة 0,3% و0,9% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,6% و1,5% على التوالي.

- كندا: كانت التقديرات في 2023 و2024 بقيمة 1,5% و1,3% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,0% و2,0% على التوالي.

توقعات اقتصادات الأسواق الصاعدة والاقتصادات النامية:

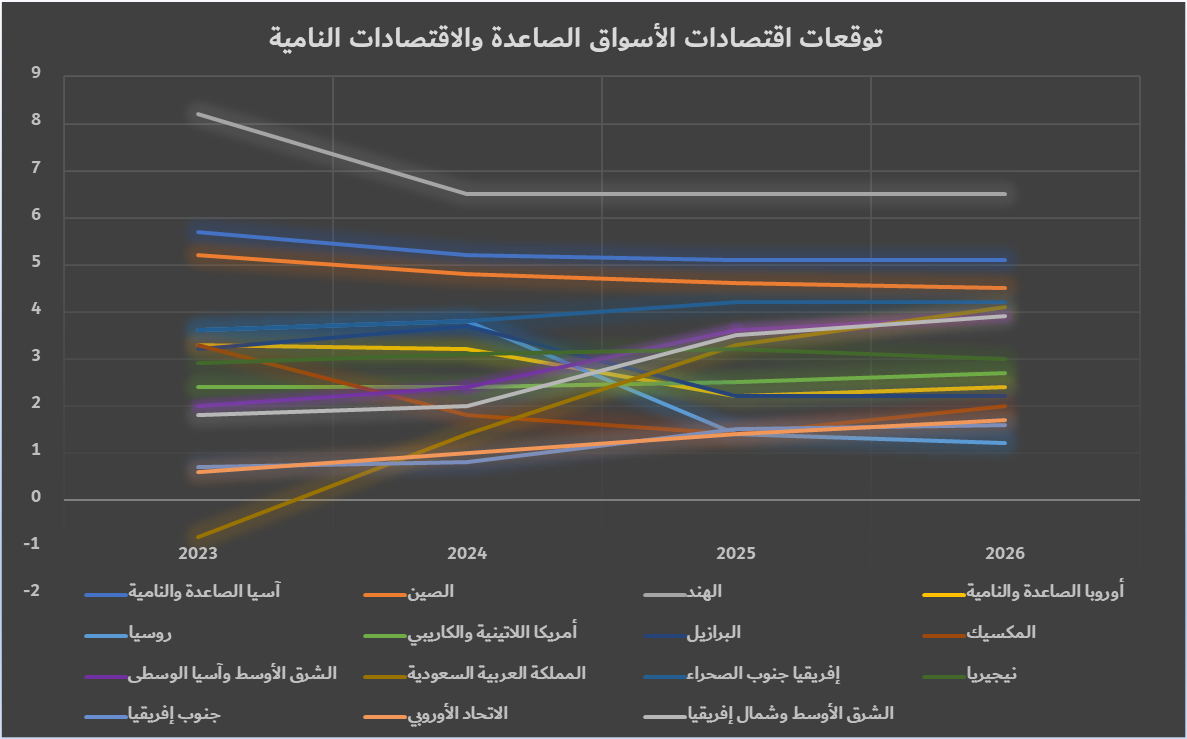

أمست اقتصادات الأسواق الصاعدة والاقتصادات النامية في 2023 بقيمة 4,4%، وفي 2024 بقيمة 4,2%. أما التوقعات، ففي 2025 ستثبت اقتصادات الأسواق الصاعدة والاقتصادات النامية في 4,2%، ولكنها في 2026 ستصبح 4,3%، ومن اقتصادات الأسواق الصاعدة والاقتصادات النامية هذه:

- آسيا الصاعدة والنامية: كانت التقديرات في 2023 و2024 بقيمة 5,7% و5,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 5,1% و5,1% على التوالي.

- الصين: كانت التقديرات في 2023 و2024 بقيمة 5,2% و4,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 4,6% و4,6% على التوالي.

- الهند: كانت التقديرات في 2023 و2024 بقيمة 8,2% و6,5% على التوالي، أما التوقعات، ففي 2025 و2026 ستثبت عند 6,5%.

- أوروبا الصاعدة والنامية: كانت التقديرات في 2023 و2024 بقيمة 3,3% و3,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,2% و2,4% على التوالي.

- روسيا: كانت التقديرات في 2023 و2024 بقيمة 3,6% و3,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,4% و1,2% على التوالي.

- أمريكا اللاتينية والكاريبي: كانت التقديرات في 2023 و2024 بقيمة 2,4% و2,4% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,5% و2,7% على التوالي.

- البرازيل: كانت التقديرات في 2023 و2024 بقيمة 3,2% و3,7% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,2% و2,2% على التوالي.

- المكسيك: كانت التقديرات في 2023 و2024 بقيمة 3,3% و1,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,4% و2,0% على التوالي.

- الشرق الأوسط وآسيا الوسطى: كانت التقديرات في 2023 و2024 بقيمة 2,0% و2,4% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,6% و3,9% على التوالي.

- المملكة العربية السعودية: كانت التقديرات في 2023 و2024 بقيمة -0,8% و1,4% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,3% و4,1% على التوالي.

- إفريقيا جنوب الصحراء: كانت التقديرات في 2023 و2024 بقيمة 3,6% و3,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 4,2% و4,2% على التوالي.

- نيجيريا: كانت التقديرات في 2023 و2024 بقيمة 2,9% و3,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,2% و3,0% على التوالي.

- جنوب إفريقيا: كانت التقديرات في 2023 و2024 بقيمة 0,7% و0,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,5% و1,6% على التوالي.

- الاتحاد الأوروبي: كانت التقديرات في 2023 و2024 بقيمة 0,6% و1,0% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,4% و1,7% على التوالي.

- الشرق الأوسط وشمال إفريقيا: كانت التقديرات في 2023 و2024 بقيمة 1,8% و2,0% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,5% و3,9% على التوالي.

تحولات في السياسات النقدية وتأثيراتها على الأسواق المالية العالمية

تتسع الفجوة بين مسارات أسعار الفائدة الأساسية في الولايات المتحدة ونظيراتها في الاقتصادات المتقدمة والأسواق الناشئة، مما يعكس تحولات ملحوظة في السياسات النقدية العالمية، ويأتي هذا التغير في ظل مخاوف من تباطؤ النمو الاقتصادي في منطقة اليورو وبعض الأسواق الناشئة، مما دفع المستثمرين لتوقع تيسير أسرع للسياسات النقدية في تلك البلدان، في المقابل، لا تنطبق هذه التوقعات على الاحتياطي الفيدرالي، حيث شهدت العائدات الأمريكية ارتفاعًا ملحوظًا، مما أدى إلى زيادة قيمة الدولار الأمريكي.

تتأثر قيمة الدولار أيضًا بعدم اليقين المحيط بالسياسات التجارية والمخاطر الجغرافية-السياسية، مما ساهم في ارتفاعه مقابل اليورو، أما بالنسبة لعملات الأسواق الناشئة، فقد تراجعت قيمتها نتيجة المخاوف بشأن الأوضاع المالية المحلية، مما أدى إلى تدفقات رأسمالية خارجة.

على الرغم من أن الأوضاع المالية العالمية لا تزال تيسيرية، إلا أنها أصبحت أكثر تشددًا منذ أكتوبر. في الربع الرابع من عام 2024، استمرت تقييمات الأسهم الأمريكية في الارتفاع، لكن هذا الارتفاع توازن مع تأثير ارتفاع أسعار الفائدة طويلة الأجل، وفي الأسواق الناشئة، أصبحت الأصول الخطرة أكثر حساسية تجاه عدم اليقين، مما يعكس تشديدًا في الأوضاع المالية، كما يراقب المشاركون في الأسواق عن كثب السياسات الجمركية والمخاطر الجغرافية-السياسية، حيث يمكن أن تؤدي إلى تقلبات حادة في أسعار الأصول.

تحليل نمو إجمالي الناتج المحلي الحقيقي:

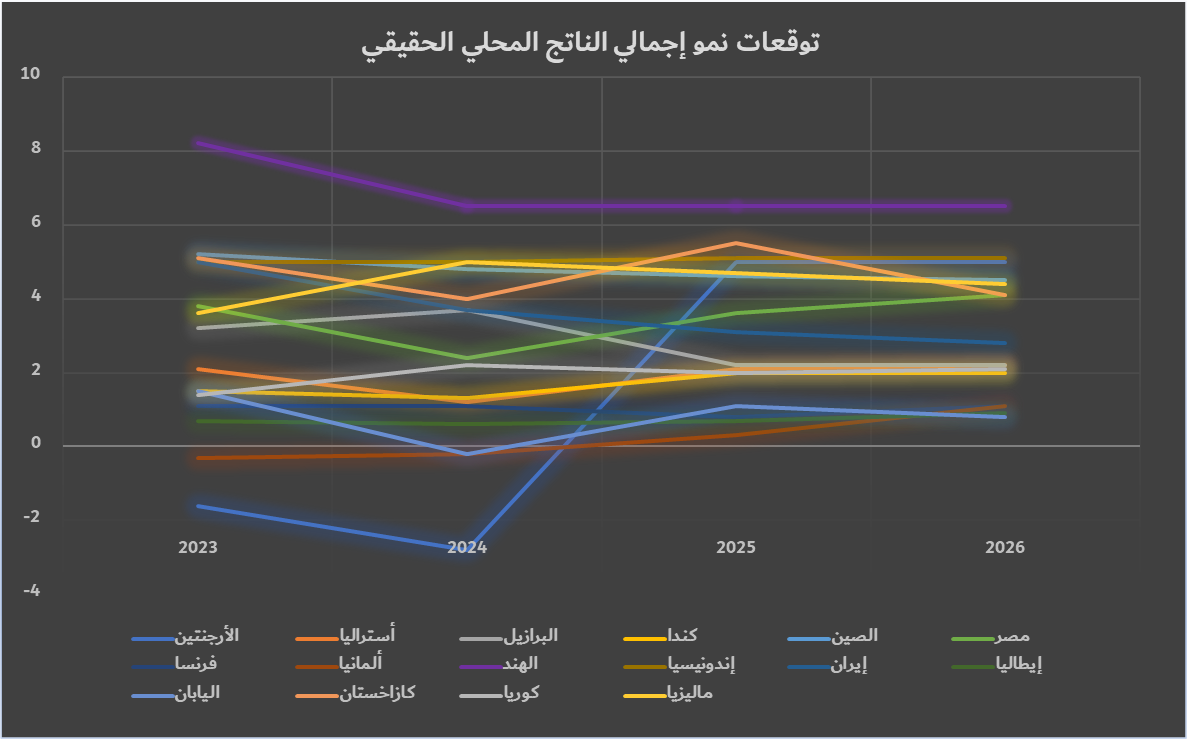

إجمالي الناتج المحلي الحقيقي هو مقياس اقتصادي يستخدم لتحديد قيمة السلع والخدمات المنتجة في دولة معينة خلال فترة زمنية محددة، مع تعديل القيمة بناءً على التضخم أو الانكماش، ويعد هذا المؤشر أداة هامة لتقييم النمو الاقتصادي، حيث يعكس التغيرات في الإنتاج بشكل أكثر دقة من إجمالي الناتج المحلي الاسمي، لأنه يستبعد تأثيرات تغيرات الأسعار. يساعد هذا المقياس في فهم قوة الاقتصاد وتحديد ما إذا كان هناك توسع أو انكماش في النشاط الاقتصادي، وطبقًا لحسابات خبراء صندوق النقد الدولي، فإن:

- الأرجنتين: كانت التقديرات في 2023 و2024 بقيمة -1,6% و-2,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 5,0% و5,0% على التوالي.

- أستراليا: كانت التقديرات في 2023 و2024 بقيمة 2,1% و1,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,1% و2,2% على التوالي.

- البرازيل: كانت التقديرات في 2023 و2024 بقيمة 3,2% و3,7% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,2% و2,2% على التوالي.

- كندا: كانت التقديرات في 2023 و2024 بقيمة 1,5% و1,3% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,0% و2,0% على التوالي.

- الصين: كانت التقديرات في 2023 و2024 بقيمة 5,2% و4,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 4,6% و4,5% على التوالي.

- مصر: كانت التقديرات في 2023 و2024 بقيمة 3,8% و2,4% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,6% و4,1% على التوالي.

- فرنسا: كانت التقديرات في 2023 و2024 بقيمة 1,1% و1,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,8% و1,1% على التوالي.

- ألمانيا: كانت التقديرات في 2023 و2024 بقيمة -0,3% و-0,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,3% و1,1% على التوالي.

- الهند: كانت التقديرات في 2023 و2024 بقيمة 8,2% و6,5% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 6,5% و6,5% على التوالي.

- إندونيسيا: كانت التقديرات في 2023 و2024 بقيمة 5,0% و5,0% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 5,1% و5,1% على التوالي.

- إيران: كانت التقديرات في 2023 و2024 بقيمة 5,0% و3,7% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,1% و2,8% على التوالي.

- إيطاليا: كانت التقديرات في 2023 و2024 بقيمة 0,7% و0,6% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 0,7% و0,9% على التوالي.

- اليابان: كانت التقديرات في 2023 و2024 بقيمة 1,5% و-0,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,1% و0,8% على التوالي.

- كازاخستان: كانت التقديرات في 2023 و2024 بقيمة 5,1% و4,0% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 5,5% و4,1% على التوالي.

- كوريا: كانت التقديرات في 2023 و2024 بقيمة 1,4% و2,2% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,0% و2,1% على التوالي.

- ماليزيا: كانت التقديرات في 2023 و2024 بقيمة 3,6% و5,0% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 4,7% و4,4% على التوالي.

- المكسيك: كانت التقديرات في 2023 و2024 بقيمة 3,3% و1,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,4% و2,0% على التوالي.

- هولندا: كانت التقديرات في 2023 و2024 بقيمة 0,1% و0,9% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,6% و1,8% على التوالي.

- نيجيريا: كانت التقديرات في 2023 و2024 بقيمة 2,9% و3,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,2% و3,0% على التوالي.

- باكستان: كانت التقديرات في 2023 و2024 بقيمة -0.2% و2,5% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,0% و4,0% على التوالي.

- الفلبين: كانت التقديرات في 2023 و2024 بقيمة 5,5% و5,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 6,1% و6,3% على التوالي.

- بولندا: كانت التقديرات في 2023 و2024 بقيمة 0,1% و2,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,5% و3,3% على التوالي.

- روسيا: كانت التقديرات في 2023 و2024 بقيمة 3,6% و3,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,4% و1,2% على التوالي.

- المملكة العربية السعودية: كانت التقديرات في 2023 و2024 بقيمة -0,8% و1,4% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 3,3% و4,1% على التوالي.

- جنوب إفريقيا: كانت التقديرات في 2023 و2024 بقيمة 0,7% و0,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,5% و1,6% على التوالي.

- إسبانيا: كانت التقديرات في 2023 و2024 بقيمة 2,7% و3,1% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,3% و1,8% على التوالي.

- تايلاند: كانت التقديرات في 2023 و2024 بقيمة 1,9% و2,7% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,9% و2,6% على التوالي.

- تركيا: كانت التقديرات في 2023 و2024 بقيمة 5,1% و2,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,6% و3,2% على التوالي.

- المملكة المتحدة: كانت التقديرات في 2023 و2024 بقيمة 0,3% و0,9% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 1,6% و1,5% على التوالي.

- الولايات المتحدة: كانت التقديرات في 2023 و2024 بقيمة 2,9% و2,8% على التوالي، أما التوقعات، ففي 2025 و2026 ستصبح القيم 2,7% و2,1% على التوالي.

نتائج الدراسة:

تتوقع الدراسة أن ينمو الاقتصاد العالمي بنسبة 3.3% في عامي 2025 و2026، وهو أقل من المتوسط التاريخي، وتبرز التحديات الكبرى في التضخم، حيث من المتوقع أن ينخفض تدريجيًا، لكن يظل مرتفعًا في بعض الاقتصادات. تشمل المخاطر الاقتصادية عدم اليقين بشأن السياسات التجارية، التضخم في الأسواق الناشئة، والتوترات الجيوسياسية.

يتوقع تباطؤ النمو في بعض الاقتصادات الكبرى مثل الصين والهند، بينما ستظل الولايات المتحدة تشهد نموًا قويًا. في منطقة اليورو، يُتوقع نمو ضعيف بسبب التوترات السياسية والاقتصادية. على المدى المتوسط، تتوقع الدراسة مخاطر سلبية تؤثر على النمو، بسبب سياسات تجارية حمائية وزيادة التوترات الجيوسياسية.

من الناحية الهيكلية، يجب تنفيذ إصلاحات لتعزيز الإنتاجية، وتحفيز النمو عبر تحسين أسواق العمل والتعاون الدولي. على المدى القصير، يجب على السياسات النقدية والمالية مواجهة التضخم دون التأثير على النمو، مع التأكيد على أهمية التنسيق بين الدول للحفاظ على الاستقرار الاقتصادي.

Short Url

صندوق النقد الدولي: صرف 3.43 مليون دولار أمريكي لـ دولة الرأس الأخضر الإفريقية

20 يناير 2025 04:20 م

رؤية 2025.. صندوق النقد: النمو العالمي يشهد تذبذبات ويواجه تحديات

19 يناير 2025 03:42 م

صندوق النقد الدولي يتوقع انتعاش النمو بنسبة 1,1% في اليابان خلال العام الجاري

18 يناير 2025 04:08 م

صندوق النقد الدولي يتوقع نمو اقتصاد الولايات المتحدة بنسبة 2,7% خلال عام 2025

18 يناير 2025 03:34 م

صندوق النقد الدولي يرفع توقعاته للنمو العالمي إلى 3.3% العامين المقبلين

17 يناير 2025 05:28 م

الرسوم الجمركية تعصف بالجميع، إلا شركات التكنولوجيا العملاقة

15 أبريل 2025 03:17 م

هدنة جمركية للسيارات، وعاصفة «ترامبية» مرتقبة على صناعة الأدوية

15 أبريل 2025 02:50 م

الخطوط الجوية الأمريكية تُطلق خدمة الواي فاي المجانية على جميع رحلاتها الداخلية

15 أبريل 2025 02:15 م

أكثر الكلمات انتشاراً