-

حالات تسمم، تشميع 11 فرع لـ بلبن بمنطقتي الشيخ زايد والجيزة.. تفاصيل

-

"السكر بـ 12.6 والمكرونة بـ 6.5"، استقرار ملحوظ في السلع التموينية

-

"الذهب يلمع مجددًا"، انتعاش في المبيعات بعد ركود موسم رمضان والعيد

-

مشروعات شركة نخيل لم تتجاوز 50% من البناء، أحد الملاك: ندفع منذ 5 سنوات والشركة لم تلتزم بمدد التسليم بالعقد

دراسة لـ "إيجي إن": توقعات باستمرار نمو الودائع فى العراق 2025.. وصلت لـ 127.6 تريليون دينار

الأربعاء، 01 يناير 2025 06:48 م

-

مشاركة

مشاركة

-

-

-

-

البنك المركزي العراقي

عبد الرحمن عيسى -

مقدمة الدراسة:

في الربع الثالث من عام 2024، سجلت ودائع المصارف في العراق ارتفاعًا كبيرًا حيث بلغ إجمالي الودائع نحو (127.6) تريليون دينار عراقي. يمثل هذا الرقم زيادة ملحوظة عن الأعوام السابقة، ما يعكس تحسنًا في مستوى الثقة بالقطاع المصرفي المحلي ويعكس أيضًا تحسن الوضع الاقتصادي في بعض جوانبه، ويأتي هذا الارتفاع نتيجة لعدة عوامل اقتصادية، بما في ذلك الاستقرار النسبي في أسعار النفط وزيادة النشاط التجاري المحلي، بالإضافة إلى الإجراءات التي اتخذها البنك المركزي العراقي لدعم السيولة في النظام المالي.

أهداف الدراسة:

- المقارنة بين السنوات الماضية من حيث: تحليل تطور إجمالي ودائع المصارف في العراق خلال الأعوام السابقة، ومقارنة النمو في ودائعها، ومعدلات النقد والتضخم.

- تبيان السياسات النقدية للبنك المركزي العراقي.

- تحليل التركيبة البنكية للودائع.

- تبيان معدل التضخم السنوي لدول المنطقة في العام 2024.

- الاتجاهات المستقبلية لودائع المصارف في العراق.

المقارنة بين السنوات الماضية من حيث: تحليل تطور إجمالي ودائع المصارف في العراق خلال الأعوام السابقة، ومقارنة النمو في ودائعها، ومعدلات النقد والتضخم

أعلن البنك المركزي العراقي عن تحقيق نتائج إيجابية في المؤشرات المالية خلال الفصل الثالث من عام 2024، مشيرًا إلى أن هذه النتائج تعكس نجاح السياسة النقدية التي انتهجها البنك المركزي طوال العام.

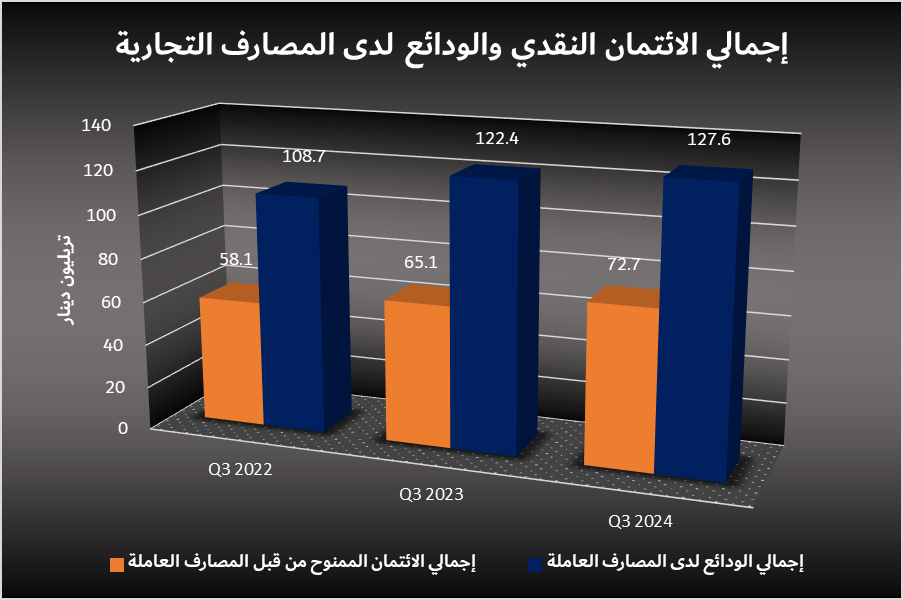

زيادة ملحوظة في الودائع:

وفقًا للبيانات التي كشف عنها البنك المركزي العراقي، سجل إجمالي الودائع لدى المصارف العاملة في العراق نموًا ملحوظًا بنسبة 4.2% مقارنة بالفصل الثالث من عام 2023، حيث بلغت قيمة الودائع (127.6) تريليون دينار عراقي، مقارنةً بـ (122.4) تريليون دينار في نفس الفترة من العام الماضي، و(108.7) تريليون دينار في نفس الفترة من العام قبل الماضي، ويعتبر هذا النمو بمثابة مؤشر إيجابي على تعزيز الثقة في النظام المصرفي العراقي، حيث يساهم في تحسين السيولة في السوق ودعم النشاط الاقتصادي المحلي. كما يعكس الارتفاع في الودائع نجاح إجراءات البنك المركزي في استقرار الأسعار وتعزيز ثقة المواطنين في القطاع المصرفي، في وقت يشهد فيه الاقتصاد العراقي تحديات اقتصادية متعددة.

تحسن في مؤشرات الائتمان:

من جانب آخر، أظهرت بيانات البنك المركزي العراقي زيادة ملحوظة في قيمة الائتمان الممنوح من المصارف العامة، حيث ارتفعت قيمة الائتمان بنسبة 11.6% في الفصل الثالث من عام 2024، وصولًا إلى (72.7) تريليون دينار، مقارنةً بـ (65.1) تريليون دينار في نفس الفصل من العام الماضي، و (58.1) تريليون دولار في نفس الفصل من العام قبل الماضي، ويعد هذا النمو بمثابة مؤشر قوي على تعافي النشاط الاقتصادي في العراق، حيث يدل على أن المصارف أصبحت أكثر قدرة على تقديم التمويل والائتمان للقطاعات الاقتصادية المختلفة، سواءً كانت الشركات أو الأفراد، وهو ما يعزز من قدرة الاقتصاد المحلي على التوسع والنمو.

كشف البنك المركزي العراقي عن مؤشرات مالية إيجابية في الفصل الثالث من عام 2024، حيث أظهرت بياناته ارتفاعًا ملحوظًا في ودائع المصارف الخاصة والقطاع الخاص، بالإضافة إلى تحسن كبير في الائتمان النقدي الممنوح من المصارف الخاصة. هذه النتائج تعكس بشكل جلي زيادة ثقة الوحدات الاقتصادية في النظام المصرفي العراقي، وهو ما يبعث برسائل طمأنينة حول استقرار القطاع المالي في البلاد.

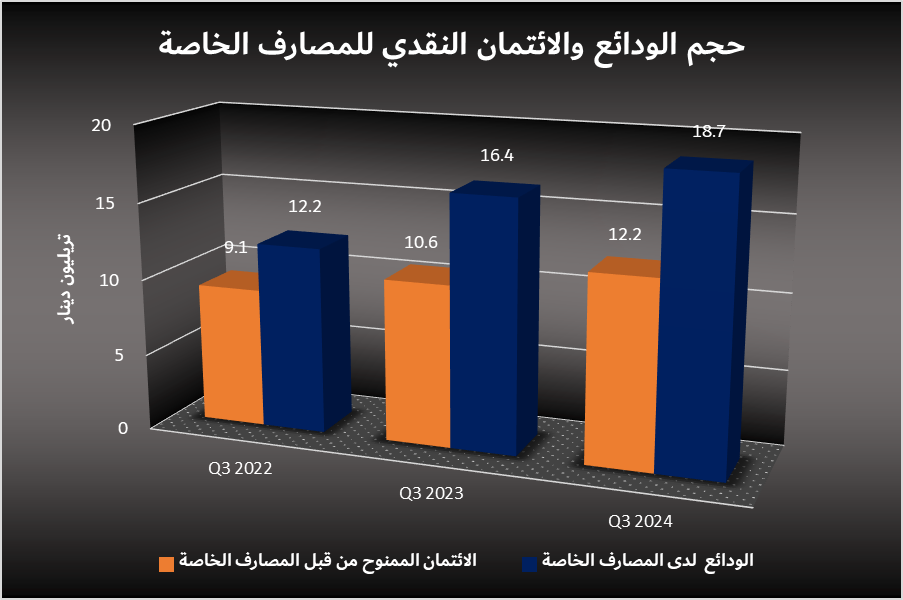

ارتفاع كبير في ودائع المصارف الخاصة:

سجلت الودائع لدى المصارف الخاصة العاملة في العراق نموًا ملحوظًا بنسبة 14% في الربع الثالث من عام 2024، حيث ارتفعت قيمتها إلى (18.7) تريليون دينار، مقارنة بـ (16.4) تريليون دينار في نفس الفترة من العام الماضي، و (12.2) تريليون دينار في نفس الفترة من العام قبل الماضي. هذا الارتفاع يعد مؤشرًا إيجابيًا على الثقة المتزايدة من قبل الأفراد والشركات في المصارف الخاصة، التي تواصل دورها المهم في تمويل الاقتصاد الوطني. الزيادة في الودائع لدى المصارف الخاصة تأتي في وقت حساس للاقتصاد العراقي، الذي يشهد تحولات كبيرة على صعيد السياسات المالية والنقدية، مما يعكس تفاعلًا إيجابيًا من القطاع الخاص مع السياسات التي يطبقها البنك المركزي العراقي، وهذه الزيادة تمثل أيضًا مؤشرًا على التوسع المستمر في التعاملات المصرفية الخاصة وزيادة الإقبال على الخدمات البنكية في ظل تحسن الأوضاع الاقتصادية.

تحسن ملحوظ في الائتمان النقدي للمصارف الخاصة:

من جانب آخر، أظهرت المصارف الخاصة تحسنًا لافتًا في حجم الائتمان النقدي الممنوح، حيث سجل نموًا بنسبة 15.1% في الربع الثالث من عام 2024، ليصل إلى (12.2) تريليون دينار، مقارنة بـ (10.6) تريليون دينار في نفس الفترة من العام السابق، و (9.1) تريليون دينار في نفس الفترة من العام قبل السابق، وهذا الارتفاع يعد مؤشرًا واضحًا على أن المصارف الخاصة تواصل لعب دورها الحيوي في توفير التمويل للقطاع الخاص، سواء للشركات أو الأفراد، ما يساهم في تعزيز النشاط الاقتصادي. يشير هذا النمو أيضًا إلى زيادة في الطلب على التمويل من القطاعات الاقتصادية المختلفة، خاصة في مجالات التجارة والاستثمار، وهو ما يساهم في تعزيز الدورة الاقتصادية المحلية. ويمثل تحسن الائتمان الممنوح من المصارف الخاصة عاملًا رئيسيًا في دفع عجلة التنمية الاقتصادية في العراق، من خلال تمويل المشاريع الصغيرة والمتوسطة والكبيرة، التي تساهم في خلق فرص عمل وتحقيق الاستدامة الاقتصادية.

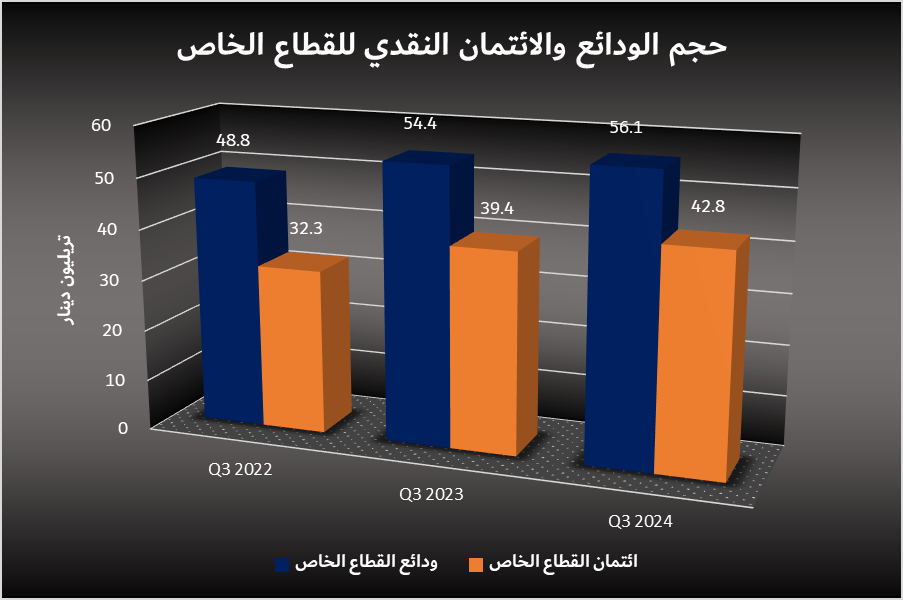

نمو في ودائع وائتمان القطاع الخاص:

بالإضافة إلى ذلك، أظهرت البيانات أيضًا زيادة في ودائع القطاع الخاص لدى المصارف العاملة في العراق، حيث سجلت نموًا بنسبة 3% في الربع الثالث من عام 2024، لتبلغ قيمتها (56.1) تريليون دينار، مقارنة بـ (54.4) تريليون دينار في نفس الفترة من العام الماضي، و (48.8) تريليون دينار في نفس الفترة من العام قبل الماضي، ورغم أن هذه الزيادة تبدو أقل من تلك المسجلة في المصارف الخاصة، فإنها تظل مؤشرًا إيجابيًا يعكس استقرارًا في تدفقات الأموال إلى القطاع المصرفي بشكل عام.

وفيما يتعلق بالائتمان الممنوح للقطاع الخاص، فقد سجل نموًا بنسبة 8.6% في الربع الثالث من عام 2024، ليصل إلى (42.8) تريليون دينار، مقارنة بـ (39.4) تريليون دينار في نفس الفترة من العام الماضي، و (32.3) تريليون دينار في نفس الفترة من العام الماضي. هذا النمو يعكس زيادة في ثقة القطاع الخاص في المصارف العراقية، ويشير إلى أن الشركات المحلية أصبحت أكثر استعدادًا للاستفادة من التسهيلات الائتمانية المقدمة من المصارف لتنفيذ مشروعاتها، ما يساعد في تعزيز النشاط الاقتصادي في مجالات متعددة مثل الصناعة والتجارة والخدمات.

تعد هذه الزيادة في الودائع والائتمان مؤشرًا قويًا على تحسن الثقة في النظام المصرفي العراقي، وهو ما يعكس تأثير السياسات النقدية التي نفذها البنك المركزي على مدار العام. كما أن هذه المؤشرات تشير إلى أن الاقتصاد العراقي بدأ يتعافى بشكل تدريجي من الصعوبات الاقتصادية السابقة، ويعزز من قدرة القطاع الخاص على التوسع والنمو في بيئة مصرفية مواتية.

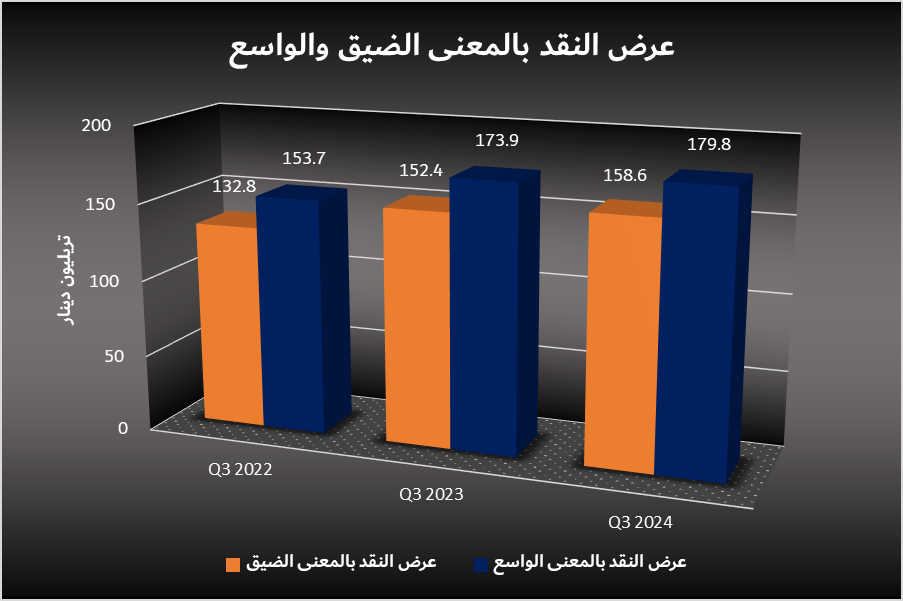

كشف البنك المركزي العراقي عن نتائج إيجابية في مؤشرات عرض النقد في العراق خلال الفصل الثالث من عام 2024، حيث سجل عرض النقد بالمعنى الضيق نموًا بنسبة 4.1%، فيما سجل عرض النقد بالمعنى الواسع نموًا بنسبة 3.3%. هذه الأرقام تعكس استقرارًا نقديًا ملموسًا وتساعد في فهم تطورات السيولة في الاقتصاد العراقي.

عرض النقد بالمعنى الضيق: زيادة تلامس 160 تريليون دينار

فيما يتعلق بعرض النقد بالمعنى الضيق، الذي يشمل النقد المتداول في يد الجمهور والودائع الجارية لدى المصارف، سجل نموًا بنسبة 4.1% خلال الربع الثالث من عام 2024. حيث بلغ إجمالي عرضه (158.6) تريليون دينار عراقي، مقارنة بـ (152.4) تريليون دينار في نفس الفترة من عام 2023، و (132.8) تريليون دينار في نفس الفترة من عام 2022 يعتبر هذا الارتفاع في عرض النقد بالمعنى الضيق مؤشرًا على زيادة السيولة النقدية المتاحة في السوق، ما يعني أن هناك تدفقًا أكبر للأموال في الاقتصاد.

تعد هذه الزيادة في عرض النقد بالمعنى الضيق علامة على تحسن النشاط الاقتصادي، حيث تشير إلى أن الأفراد والشركات أصبحوا يحتفظون بقدر أكبر من السيولة في النظام المالي. ويرتبط هذا النمو عادةً بزيادة الثقة في الاقتصاد المحلي، ما يدفع الأفراد إلى زيادة إيداعاتهم النقدية أو الاحتفاظ بالمزيد من الأموال في البنوك.

عرض النقد بالمعنى الواسع: استقرار السيولة في الاقتصاد العراقي

من جهة أخرى، سجل عرض النقد بالمعنى الواسع، الذي يشمل جميع أشكال السيولة المتاحة في الاقتصاد مثل النقود المتداولة، الودائع غير الجارية، والودائع الآجلة، نموًا بنسبة 3.3% في الربع الثالث من 2024. حيث بلغ إجمالي عرضه (179.8) تريليون دينار، مقارنة بـ (173.9) تريليون دينار في نفس الفترة من العام السابق، و (153.7) تريليون دينار في نفس الفترة من العام قبل السابق.

يعكس هذا النمو في عرض النقد الواسع استقرارًا نسبيًا في السيولة المتاحة في الاقتصاد العراقي، مع تأثير واضح على قطاع الاستثمار والنشاط الاقتصادي بشكل عام. الزيادة في عرض النقد الواسع يمكن أن تدل على وجود تدفقات كبيرة من الأموال في النظام المصرفي، ما يعزز قدرة القطاع المصرفي على تمويل الأنشطة الاقتصادية المختلفة مثل المشاريع التجارية والصناعية.

تعتبر هذه الزيادات في عرض النقد، سواء بالمعنى الضيق أو الواسع، جزءًا من استقرار النظام النقدي في العراق خلال الفترة الحالية. تعكس الأرقام المتعلقة بعرض النقد استجابة إيجابية للسياسات النقدية التي يتبناها البنك المركزي العراقي، فهي تشير إلى قدرة البنك المركزي على توفير سيولة كافية للاقتصاد الوطني، في الوقت الذي يعمل فيه على ضمان استقرار الأسعار وتحقيق نمو اقتصادي مستدام.

تبيان السياسات النقدية للبنك المركزي العراقي:

تعتبر السياسات النقدية أحد الأدوات الأساسية التي يستخدمها البنك المركزي العراقي لتحقيق استقرار الأسعار والنمو الاقتصادي المستدام. تتضمن السياسات النقدية للبنك المركزي العراقي مجموعة من الإجراءات التي تهدف إلى ضبط العرض النقدي، إدارة معدلات الفائدة، وتعزيز استقرار القطاع المصرفي في العراق، وفيما يلي شرح لأبرز سياسات البنك المركزي العراقي في الآونة الأخيرة:

1- السياسة النقدية التوسعية (زيادة السيولة):

في بعض الفترات، خاصة في ظل التباطؤ الاقتصادي أو الركود، يتبع البنك المركزي العراقي سياسة نقدية توسعية بهدف زيادة المعروض النقدي في الاقتصاد. هذه السياسة تهدف إلى تحفيز النمو الاقتصادي من خلال:

خفض أسعار الفائدة: يعمل البنك المركزي على خفض سعر الفائدة على الودائع والقروض المقدمة من قبل البنوك التجارية، مما يشجع الأفراد والشركات على الاقتراض، مما يزيد من الإنفاق الاستهلاكي والاستثماري.

شراء السندات الحكومية: يمكن للبنك المركزي شراء السندات الحكومية من السوق لزيادة كمية النقود المتاحة في النظام المالي، وهو ما يعزز السيولة ويسهل التمويل للقطاعين العام والخاص.

توسيع قروض القطاع الخاص: من خلال تقديم قروض ميسرة للبنوك التجارية لتمويل القطاع الخاص، بما في ذلك الشركات الصغيرة والمتوسطة.

2- السياسة النقدية الانكماشية (تقليص السيولة):

على النقيض، في فترات ارتفاع التضخم أو المخاوف من التوسع المفرط للمعروض النقدي، يمكن للبنك المركزي اتباع سياسة نقدية انكماشية تهدف إلى تقليص حجم السيولة النقدية في الاقتصاد، وتتمثل هذه السياسة في:

زيادة أسعار الفائدة: يعمد البنك المركزي إلى رفع سعر الفائدة على القروض والودائع لزيادة جاذبية المدخرات وتقليل الطلب على الاقتراض، ما يقلل من السيولة في الاقتصاد ويحد من التضخم.

بيع السندات الحكومية: عن طريق بيع السندات في السوق، يقوم البنك المركزي بسحب جزء من الأموال المتداولة في السوق، مما يقلل من كمية النقود في التداول.

رفع نسبة الاحتياطي الإلزامي: قد يرفع البنك المركزي نسبة الاحتياطي الإلزامي الذي يجب أن تحتفظ به البنوك التجارية من ودائع عملائها. هذا يقلل من القدرة على الإقراض، ويحد من حجم الائتمان في الاقتصاد.

3- إدارة سعر الصرف وتثبيت الدينار العراقي:

من السياسات النقدية الرئيسية التي يتبعها البنك المركزي العراقي هي إدارة سعر الصرف للدينار العراقي مقابل العملات الأجنبية، خصوصًا الدولار الأمريكي. يعتمد البنك المركزي في هذا السياق على سياسة سعر الصرف الثابت أو المدار، حيث:

ضبط سعر الصرف: يحاول البنك المركزي ضمان استقرار الدينار العراقي مقابل العملات الأجنبية عبر التدخل في سوق الصرف الأجنبي، وذلك باستخدام احتياطياته من العملات الأجنبية لضمان عدم تقلبات كبيرة في قيمة الدينار.

إدارة الاحتياطيات الأجنبية: يحرص البنك المركزي على الحفاظ على احتياطيات كافية من العملات الأجنبية لضمان قدرة العراق على الوفاء بالتزاماته المالية والتعامل مع تقلبات أسعار النفط، الذي يعد المصدر الرئيسي للإيرادات.

4- السياسة النقدية واحتواء التضخم:

يسعى البنك المركزي العراقي من خلال سياساته النقدية إلى مكافحة التضخم والحفاظ على استقرار الأسعار. لتحقيق ذلك، يعتمد البنك المركزي على أدوات متنوعة مثل:

مراقبة العرض النقدي: يقوم البنك المركزي بتحديد حدود للزيادة في المعروض النقدي، بما يتناسب مع نمو الناتج المحلي الإجمالي. هذا يساعد في الحد من ارتفاع الأسعار أو التضخم.

التوجيه والتنسيق مع الحكومة: يسعى البنك المركزي إلى التنسيق مع الحكومة العراقية لضمان تطبيق سياسات مالية ونقدية متكاملة، تحسن كفاءة إدارة الموارد الوطنية وتحد من الضغوط التضخمية.

5- التحديثات التكنولوجية في القطاع المصرفي:

في السنوات الأخيرة، كان البنك المركزي العراقي يعزز من دوره في تحفيز التحول الرقمي في القطاع المصرفي من خلال:

تعزيز البنوك الرقمية: دعم وتسهيل استخدام الخدمات المصرفية الرقمية مثل الدفع الإلكتروني والتحويلات عبر الإنترنت، بما يسهم في زيادة الشمول المالي.

إصدار العملة الرقمية: يدرس البنك المركزي إمكانية إصدار عملة رقمية للبنك المركزي (CBDC) لضمان تسهيل المعاملات المالية وتقليل التكاليف المرتبطة بالتحويلات النقدية.

6- تعزيز الشفافية والمساءلة:

في إطار تعزيز الثقة في القطاع المصرفي الوطني، أطلق البنك المركزي العراقي العديد من المبادرات لتطوير الشفافية والمساءلة في النظام المالي، وتشمل هذه المبادرات:

إصدار تقارير دورية: نشر بيانات دورية بشأن الأوضاع النقدية في العراق، مثل معدلات الفائدة، حجم الاحتياطي، والتوقعات الاقتصادية.

مراجعة وتحديث القوانين المصرفية: يعمل البنك المركزي على تحديث التشريعات الخاصة بالقطاع المصرفي بما يواكب المعايير الدولية ويعزز من قدرة القطاع المصرفي العراقي على جذب الاستثمارات.

مكافحة غسل الأموال وتمويل الإرهاب: يولي البنك المركزي اهتمامًا خاصًا بتطوير نظام رقابي للكشف عن عمليات غسل الأموال وتمويل الإرهاب في النظام المالي المحلي.

7- التعاون مع المؤسسات الدولية:

في إطار تعزيز الاستقرار الاقتصادي، يتعاون البنك المركزي العراقي مع العديد من المؤسسات الدولية مثل صندوق النقد الدولي (IMF) والبنك الدولي، لضمان تحسين مستوى السياسات النقدية وإدارة الاحتياطيات المالية، وقد شمل هذا التعاون:

إصلاحات اقتصادية: تقديم الاستشارات الفنية للبنك المركزي بشأن إصلاحات الهيكلية والنقدية.

المساعدات المالية والفنية: الحصول على برامج دعم مالي وفني لتحسين فعالية السياسة النقدية ورفع قدرة العراق على مواجهة الأزمات المالية.

تحليل البنية التركيبية للودائع:

1- أنواع الودائع في النظام المصرفي العراقي:

الودائع المصرفية في العراق تتوزع بشكل رئيسي إلى نوعين رئيسيين هما: الودائع الجارية و الودائع لأجل، بالإضافة إلى ودائع التوفير. كل نوع من هذه الودائع يعكس فئة معينة من العملاء واحتياجاتهم المالية.

أ- الودائع الجارية:

تعريفها: هي الودائع التي يحتفظ بها الأفراد والشركات في حسابات بنكية يمكن سحب الأموال منها في أي وقت دون أي قيود. يتم استخدامها عادة لإجراء المعاملات اليومية مثل التحويلات المالية، الدفع، والاحتفاظ بالسيولة.

خصائصها:

- قابلة للسحب في أي وقت.

- لا تحقق فائدة عالية مقارنة بالأنواع الأخرى من الودائع.

- تُستخدم بشكل أساسي لتلبية الاحتياجات اليومية للمؤسسات والأفراد.

دورها في الاقتصاد: الودائع الجارية تلعب دورًا محوريًا في تسهيل الحركة النقدية داخل الاقتصاد، حيث توفر السيولة اللازمة لتمويل المعاملات اليومية، سواء في القطاع الخاص أو العام.

ب- الودائع لأجل:

تعريفها: هي الودائع التي يلتزم فيها العميل بإيداع مبلغ مالي في البنك لفترة زمنية محددة مقابل فائدة. هذه الودائع تتميز بفترة استحقاق معينة (شهر، ثلاثة أشهر، سنة، إلخ)، ولا يمكن سحب المبلغ المودع قبل انقضاء هذه الفترة دون دفع غرامة.

خصائصها:

- تحقق فائدة أعلى من الودائع الجارية.

- محددة المدة، ولا يمكن سحب الأموال منها إلا بعد مرور الفترة المتفق عليها.

- تستخدم بشكل رئيسي من قبل الأفراد والشركات الذين لا يحتاجون إلى أموالهم على المدى القصير.

دورها في الاقتصاد: تسهم الودائع لأجل في استقرار السيولة داخل النظام المصرفي، حيث تقدم للبنوك مصدرًا مستقرًا للتمويل يمكنهم استخدامه في منح القروض للمؤسسات والقطاعات الاقتصادية المختلفة.

ج- ودائع التوفير:

تعريفها: هي الودائع التي يتم إيداعها بهدف الادخار الشخصي أو العائلي، وتُمنح عادةً فائدة متفاوتة بناءً على المدة والمبلغ المودع.

خصائصها:

- تحقق فائدة على الرغم من أنها ليست مرتفعة كما هو الحال مع الودائع لأجل.

- مرونة نسبية في السحب، ولكن مع بعض القيود على كيفية وموعد السحب.

- مناسبة للأفراد الذين يرغبون في الادخار على المدى الطويل.

دورها في الاقتصاد: تشجع ودائع التوفير على الادخار، مما يعزز من توفر السيولة في الاقتصاد ويزيد من قدرة النظام المصرفي على تقديم القروض والمساعدة في تمويل المشاريع.

2- التوزيع القطاعي للودائع

الودائع المصرفية في العراق تتوزع بين القطاعين العام والخاص، وكل من هذين القطاعين له تأثيره الخاص على سيولة النظام المصرفي:

أ- الودائع الحكومية:

حجمها وتأثيرها: تشكل الودائع الحكومية جزءًا كبيرًا من إجمالي الودائع في النظام المصرفي العراقي. هذه الودائع تأتي نتيجة للتحويلات من الحكومة إلى البنوك لأغراض تنموية، بما في ذلك تمويل المشاريع العامة، ودفع الرواتب، وتغطية نفقات التشغيل.

خصائصها: الودائع الحكومية غالبًا ما تكون ودائع كبيرة الحجم ومستقرة، إذ تعتمد الحكومة على البنوك المركزية والمصارف التجارية المحلية للاحتفاظ بإيراداتها من النفط وبيع العملات الأجنبية.

دورها في الاقتصاد: تساهم هذه الودائع في توفير السيولة للبنك المركزي والبنوك التجارية، وتساعد في تمويل النشاطات الحكومية التي تدفع عجلة الاقتصاد المحلي.

ب- الودائع في المصارف الخاصة

حجمها وتوزيعها: في السنوات الأخيرة، شهدت الودائع في المصارف الخاصة نموًا ملحوظًا، حيث تعتبر هذه الودائع أكثر تنوعًا في النوعية (الودائع الجارية، لأجل، وتوفير) مقارنة بالودائع الحكومية.

خصائصها: الودائع في المصارف الخاصة تتميز بتنوع أكبر في الفئات الاجتماعية والأنشطة الاقتصادية التي تديرها، مثل الشركات الصغيرة والمتوسطة، والأفراد الذين يسعون إلى الادخار أو الحصول على قروض بأسعار فائدة منخفضة.

دورها في الاقتصاد: المصارف الخاصة تلعب دورًا هامًا في تمويل المشاريع الصغيرة والمتوسطة، وتحفيز الاقتصاد من خلال توسيع دائرة الائتمان وتقديم الحلول المالية المبتكرة.

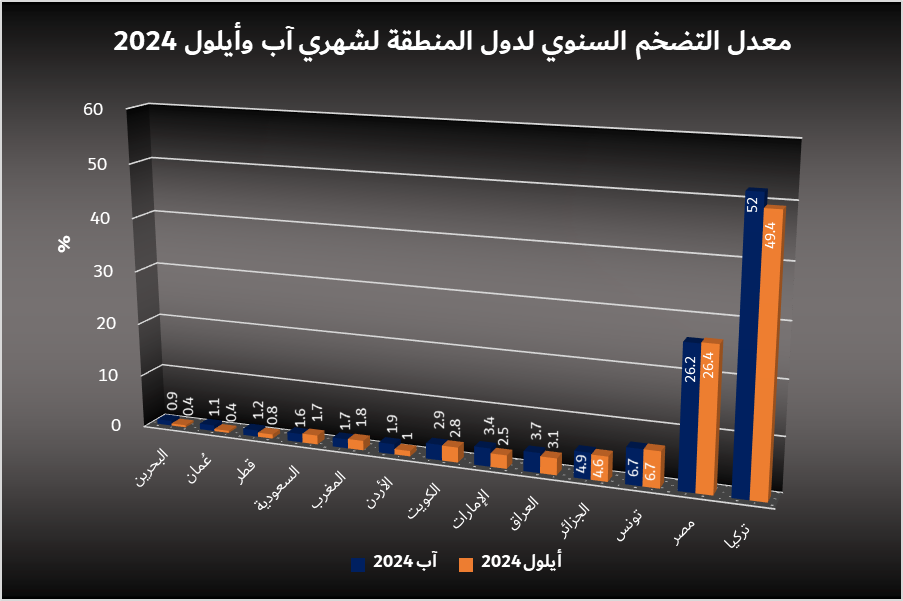

تبيان معدل التضخم السنوي لدول المنطقة في العام 2024

شهدت معدلات التضخم في دول المنطقة تباينًا خلال شهر أيلول (سبتمبر) 2024 مقارنة بشهر آب (أغسطس) 2024، ففي حين أظهرت بعض الدول انخفاضًا طفيفًا في معدلات التضخم، حافظت أخرى على استقرارها أو سجلت زيادات طفيفة. على سبيل المثال، شهدت البحرين وعمان انخفاضًا في التضخم من 0.9% إلى 0.4% ومن 1.1% إلى 0.4% على التوالي. في المقابل، سجلت بعض الدول مثل مصر وتركيا معدلات تضخم مرتفعة، حيث ظل التضخم في مصر قريبًا من 26%، بينما حافظت تركيا على مستويات تضخم عالية بلغت 49.4% في أيلول مقارنة بـ 52% في آب، وبالنسبة لبعض الدول الخليجية مثل السعودية والإمارات والكويت، فقد سجلت مستويات تضخم متفاوتة، حيث شهدت السعودية ارتفاعًا طفيفًا من 1.6% إلى 1.7%، بينما انخفضت نسبة التضخم في الإمارات من 3.4% إلى 2.5%، وذلك تبعًا للإحصائية السابقة المقدمة من البنك المركزي العراقي، فإن معدل التضخم السنوي لدول المنطقة تفصيلًا كالآتي:

- البحرين: شهر أيلول 0.4% - شهر آب 0.9%

- عُمان: شهر أيلول 0.4% - شهر آب 1.1%

- قطر: شهر أيلول 0.8% - شهر آب 1.2%

- السعودية: شهر أيلول 1.7% - شهر آب 1.6%

- المغرب: شهر أيلول 1.8% - شهر آب 1.7%

- الأردن: شهر أيلول 1% - شهر آب 1.9%

- الكويت: شهر أيلول 2.8% - شهر آب 2.9%

- الإمارات: شهر أيلول 2.5% - شهر آب 3.4%

- العراق: شهر أيلول 3.1% - شهر آب 3.7%

- الجزائر: شهر أيلول: 4.6% - شهر آب 4.9%

- تونس: شهري أيلول وآب 6.7%

- مصر: شهر أيلول 26.4% - شهر آب 26.2%

- تركيا: شهر أيلول 49.4% - شهر آب 52.0%

نتائج البيانات المتعلقة بمعدلات التضخم في دول المنطقة خلال شهري أيلول وآب 2024 تظهر مجموعة من الاتجاهات والتفاوتات الهامة التي تعكس الوضع الاقتصادي في هذه الدول، من أبرز النتائج:

تراجع التضخم في بعض الدول: سجلت بعض الدول انخفاضًا ملحوظًا في معدلات التضخم، مثل البحرين وعمان، حيث انخفض التضخم من 0.9% إلى 0.4% في البحرين ومن 1.1% إلى 0.4% في عُمان، مما يعكس تحسنًا نسبيًا في استقرار الأسعار في هذه الدول.

استقرار التضخم في دول أخرى: في بعض الدول مثل المغرب والأردن، ظلت معدلات التضخم مستقرة نسبيًا أو شهدت تغييرات طفيفة. المغرب سجلت زيادة طفيفه في التضخم من 1.7% إلى 1.8%، بينما شهدت الأردن انخفاضًا من 1.9% إلى 1%، مما يعكس استقرارًا نسبيًا في الأسعار في هاتين الدولتين.

ارتفاعات طفيفة في بعض دول الخليج: في السعودية والكويت، سجلت معدلات التضخم ارتفاعًا طفيفًا، حيث ارتفعت النسبة في السعودية من 1.6% إلى 1.7%، وفي الكويت من 2.9% إلى 2.8%، ما قد يشير إلى ضغوط اقتصادية خفيفة تؤثر على الأسعار.

ارتفاع التضخم في مصر وتركيا: لا تزال مصر وتركيا تعاني من معدلات تضخم مرتفعة. في مصر، ظل التضخم قريبًا من 26% في كل من شهري آب وأيلول، في حين أن تركيا حققت تراجعًا طفيفًا من 52% إلى 49.4%، ولكنه لا يزال ضمن مستويات مرتفعة للغاية مقارنة ببقية دول المنطقة.

الجزائر وتونس: شهدت الجزائر انخفاضًا طفيفًا في معدلات التضخم من 4.9% إلى 4.6%، بينما بقيت نسبة التضخم في تونس ثابتة عند 6.7% في شهري آب وأيلول، مما يشير إلى ضغوط مستمرة على الاقتصاد التونسي.

الاتجاهات المستقبلية لودائع المصارف في العراق

من المتوقع أن تستمر الودائع في النمو في العراق خلال عام 2025، ولكن هذا النمو سيعتمد بشكل رئيسي على استقرار الأوضاع الاقتصادية وتحسن الثقة في النظام المصرفي، إذ مع تحقيق نتائج إيجابية في السياسة النقدية، وزيادة السيولة في النظام المصرفي، من المحتمل أن يشهد القطاع المصرفي نموًا في إجمالي الودائع، خصوصًا في البنوك التجارية والمصارف الخاصة، ومن المتوقع أن يستمر البنك المركزي العراقي في تبني سياسات نقدية توسعية تهدف إلى تعزيز الاستقرار المالي، وتحفيز نمو الودائع من خلال رفع معدلات الفائدة بشكل مدروس أو تحسين ظروف الائتمان. في حال شهد العراق تحسنًا في الأوضاع الأمنية والسياسية، فإن هذا سيسهم في زيادة الثقة في القطاع المصرفي وزيادة الإقبال على فتح الحسابات المصرفية وإيداع الأموال.

Short Url

وول ستريت تغلق على انخفاض طفيف مع تراجع سهم إنفيديا بأكثر من 5%

16 أبريل 2025 12:31 ص

بعد توقعات الطاقة الأمريكية، تعرف على أحدث مستجدات أسعار النفط

15 أبريل 2025 11:10 م

لرفع الإنتاج لـ 940 ألف برميل، إكسون موبيل تبدأ تركيب منشأة نفطية عائمة بغيانا

15 أبريل 2025 10:42 م

أكثر الكلمات انتشاراً